Polski przemysł cementowy to strategiczny filar polskiej gospodarki, odgrywający kluczową rolę w budownictwie i rozwoju infrastruktury. Jest to sektor o ogromnym znaczeniu, nie tylko ze względu na skalę produkcji, ale także jako lider transformacji w kierunku zrównoważonego rozwoju i dekarbonizacji. Niniejszy artykuł stanowi kompleksowy przewodnik po polskim przemyśle cementowym, omawiając jego strukturę, kluczowych graczy, potencjał produkcyjny, a także wyzwania i perspektywy związane z transformacją ekologiczną.

Polski przemysł cementowy to strategiczny filar gospodarki, lider dekarbonizacji

- W Polsce działa 9 cementowni pracujących w pełnym cyklu produkcyjnym oraz 2 specjalistyczne przemiałownie.

- Kluczowi gracze na rynku to międzynarodowe grupy: Heidelberg Materials, Holcim, Cemex, CRH oraz Dyckerhoff.

- Roczna produkcja cementu w Polsce oscyluje wokół 18-19 milionów ton, przy zdolnościach produkcyjnych 22-24 mln ton.

- Sektor zatrudnia ponad 4 tysiące osób bezpośrednio i około 25 tysięcy pośrednio.

- Polskie cementownie są liderem w Europie pod względem wykorzystania paliw alternatywnych (RDF), pokrywających blisko 80% zapotrzebowania na energię cieplną.

- Branża intensywnie inwestuje w technologie dekarbonizacyjne, takie jak CCS/CCU oraz zieloną energię (np. fotowoltaikę).

Przemysł cementowy w Polsce: Fundament gospodarki i lider transformacji

Dlaczego cementownie są strategicznym sektorem dla polskiego budownictwa?

Cement jest podstawowym materiałem budowlanym, bez którego trudno wyobrazić sobie współczesne budownictwo. Jego dostępność na rynku krajowym jest strategiczna dla bezpieczeństwa i stabilności polskiego sektora budowlanego oraz dla rozwoju całej infrastruktury kraju. Od dróg, przez mosty, po budynki mieszkalne i przemysłowe wszędzie tam cement odgrywa fundamentalną rolę. Bez silnego, lokalnego przemysłu cementowego, rozwój gospodarczy Polski byłby znacznie utrudniony, a zależność od importu mogłaby stanowić poważne ryzyko.

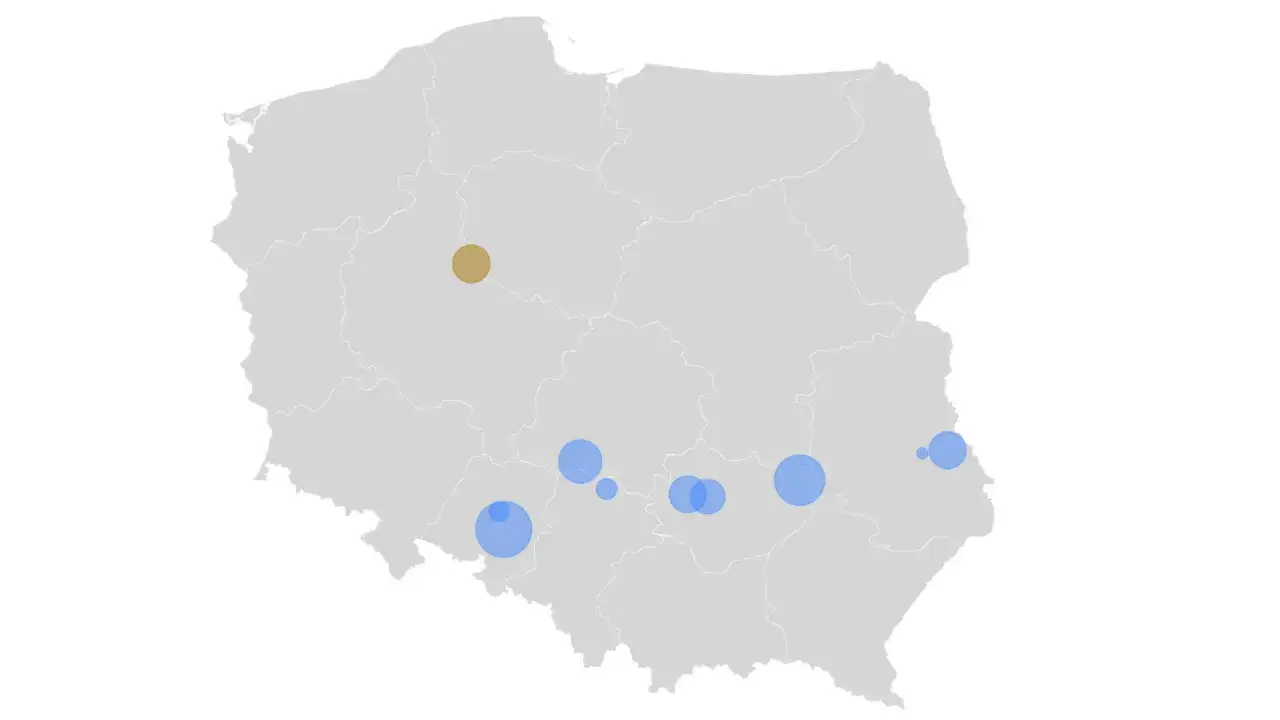

Mapa polskiego cementu: Gdzie zlokalizowane są kluczowe zakłady produkcyjne?

W Polsce funkcjonuje 9 cementowni pracujących w pełnym cyklu produkcyjnym oraz 2 specjalistyczne przemiałownie. Te strategicznie rozmieszczone zakłady tworzą spójną sieć produkcyjną, rozciągającą się od Opolszczyzny, przez region świętokrzyski, aż po Lubelszczyznę i Kujawy. Taka lokalizacja zapewnia efektywną dystrybucję cementu na terenie całego kraju, minimalizując koszty transportu i zapewniając szybkie dostawy dla kluczowych inwestycji budowlanych.

Główni gracze na rynku: Kto kontroluje produkcję cementu w Polsce?

Heidelberg Materials: Potęga zakładów Górażdże i Warta

Heidelberg Materials to jeden z globalnych liderów, który na polskim rynku cementowym zaznacza swoją obecność poprzez dwa potężne zakłady: Cementownię Górażdże oraz Cementownię Warta. Te nowoczesne fabryki nie tylko stanowią istotną część polskiej produkcji cementu, ale także są przykładem wdrażania innowacyjnych technologii i dbałości o środowisko. Ich historia i ciągłe inwestycje w rozwój sprawiają, że są one jednymi z kluczowych graczy w branży.

Holcim Polska: Innowacje i inwestycje w Małogoszczy oraz na Kujawach

Holcim Polska wyróżnia się na rynku swoim innowacyjnym podejściem i znaczącymi inwestycjami w zrównoważony rozwój. Firma posiada zakłady w Małogoszczu i na Kujawach, gdzie aktywnie pracuje nad redukcją śladu węglowego. Szczególnie wart uwagi jest projekt wychwytywania i składowania CO2 (CCS/CCU) w Cementowni Kujawy, który ma zostać uruchomiony do 2030 roku. To ambitne przedsięwzięcie pokazuje zaangażowanie Holcim w przyszłość branży, która musi sprostać wyzwaniom klimatycznym.

Cemex Polska: Globalna siła w Chełmie i Rudnikach

Cemex Polska, będąc częścią globalnej grupy Cemex, posiada silną pozycję na polskim rynku, z zakładami produkcyjnymi w Chełmie i Rudnikach. Firma nie tylko dostarcza znaczące wolumeny cementu, ale również aktywnie inwestuje w zieloną energię, czego przykładem są nowoczesne instalacje fotowoltaiczne. Te inwestycje podkreślają dążenie Cemex do optymalizacji procesów produkcyjnych pod kątem efektywności energetycznej i minimalizacji wpływu na środowisko.

Grupa CRH (Cementownia Ożarów) i Dyckerhoff (Nowiny): Ważni producenci w sercu Polski

Grupa CRH, reprezentowana przez Cementownię Ożarów, oraz Dyckerhoff, z Cementownią Nowiny, to kolejni ważni gracze na polskim rynku cementowym. Ich zakłady, często zlokalizowane w centralnych regionach Polski, odgrywają kluczową rolę w zaspokajaniu krajowego popytu na cement. Długoletnia obecność tych firm na rynku i ich stabilna pozycja świadczą o ich znaczeniu dla polskiego budownictwa i gospodarki.

Pozostali istotni producenci: Rola Cementowni Odra i innych zakładów specjalistycznych

Uzupełnieniem krajobrazu polskiego przemysłu cementowego są takie zakłady jak Cementownia Odra w Opolu czy specjalistyczna Górka Cement. Choć mogą nie dorównywać wielkością największym graczom, ich rola jest nie do przecenienia. Cementownia Odra wnosi istotny wkład w produkcję cementu, a Górka Cement, dzięki swojej specjalizacji, może oferować unikalne produkty dostosowane do specyficznych potrzeb rynku budowlanego.

Potencjał produkcyjny polskiej branży: Jakie liczby świadczą o jej sile?

Roczna produkcja w milionach ton: Czy Polska jest europejskim potentatem?

W ostatnich latach polskie cementownie produkowały średnio od 18 do 19 milionów ton cementu rocznie. Biorąc pod uwagę zdolności produkcyjne, które sięgają 22-24 milionów ton, Polska plasuje się jako znaczący gracz na europejskim rynku cementu. Stabilna i wysoka skala produkcji świadczy o dojrzałości i sile polskiego sektora, który jest w stanie zaspokoić potrzeby krajowego rynku i potencjalnie wspierać inne rynki europejskie.

Wykorzystanie mocy produkcyjnych a potrzeby krajowego rynku

Zdolności produkcyjne polskich cementowni przewyższają obecne zapotrzebowanie rynku krajowego. Oznacza to, że branża posiada znaczący bufor bezpieczeństwa, który pozwala na elastyczne reagowanie na wzrost popytu, na przykład w okresach intensywnych inwestycji infrastrukturalnych. Niewykorzystana część mocy produkcyjnych może być również podstawą do rozwoju eksportu, wzmacniając pozycję Polski na arenie międzynarodowej.

Wpływ na rynek pracy: Ile tysięcy miejsc pracy generuje sektor cementowy?

Sektor cementowy jest ważnym pracodawcą w Polsce. Bezpośrednio zatrudnia ponad 4 tysiące osób, a poprzez powiązane branże i usługi, pośrednio generuje około 25 tysięcy miejsc pracy. Te liczby podkreślają znaczenie przemysłu cementowego dla gospodarki, zwłaszcza w regionach, gdzie zlokalizowane są zakłady. Sektor ten zapewnia stabilne zatrudnienie dla wykwalifikowanych specjalistów, od inżynierów po operatorów maszyn.

Wielkie wyzwanie dekarbonizacji: Jak cementownie walczą z emisją CO2?

Paliwa alternatywne (RDF): Ekologiczna rewolucja w piecach cementowych

Polskie cementownie są europejskimi liderami we wdrażaniu paliw alternatywnych, takich jak paliwo z odpadów (RDF). Stanowią one już blisko 80% zapotrzebowania na energię cieplną potrzebną do wypału klinkieru. Jest to prawdziwa "ekologiczna rewolucja", która pozwala na znaczącą redukcję emisji CO2 i ograniczenie zużycia paliw kopalnych. Wykorzystanie RDF to nie tylko korzyść dla środowiska, ale także element gospodarki obiegu zamkniętego.

Technologie CCS/CCU: Czy wychwytywanie węgla to przyszłość branży?

Technologie wychwytywania i składowania lub wykorzystywania dwutlenku węgla (CCS/CCU) są kluczowe dla przyszłości branży cementowej w kontekście walki ze zmianami klimatu. Przykładem takich inwestycji jest projekt realizowany przez Holcim w Cementowni Kujawy, który ma zostać uruchomiony do 2030 roku. Choć technologie te wiążą się z wyzwaniami finansowymi i technicznymi, stanowią one obiecującą ścieżkę do osiągnięcia neutralności klimatycznej.

Inwestycje w zieloną energię: Rola fotowoltaiki i odzysku ciepła w zakładach

Oprócz paliw alternatywnych i CCS/CCU, polskie cementownie inwestują w zieloną energię. Wiele zakładów, jak na przykład Cemex, instaluje własne farmy fotowoltaiczne, które dostarczają czystą energię do procesów produkcyjnych. Ponadto, systemy odzysku ciepła z procesów technologicznych pozwalają na efektywniejsze wykorzystanie energii i dalszą redukcję emisji. Te działania zwiększają efektywność energetyczną i uniezależniają produkcję od tradycyjnych źródeł energii.

Cementy niskoemisyjne (LC3): Nowa generacja produktów dla zrównoważonego budownictwa

Przyszłość budownictwa to także cementy niskoemisyjne. Rozwiązania takie jak LC3 (Limestone Calcined Clay Cement) wykorzystują alternatywne surowce, takie jak kalcynowana glina, co pozwala na znaczące zmniejszenie zawartości klinkieru w cemencie. Cementy te, będące nową generacją produktów, mają potencjał do zredukowania śladu węglowego całego sektora budowlanego, promując tym samym bardziej zrównoważone praktyki budowlane.

Przyszłość branży cementowej w Polsce: Między strategicznymi inwestycjami a rynkową niepewnością

Wpływ cen energii i kosztów uprawnień do emisji na rentowność produkcji

Rosnące ceny energii i wysokie koszty uprawnień do emisji CO2 stanowią poważne wyzwanie dla rentowności polskiego przemysłu cementowego. W 2022 roku branża cementowa odpowiadała za ponad 20% emisji przemysłowych w Polsce, co czyni ją szczególnie wrażliwą na politykę klimatyczną. Aby sprostać tym wyzwaniom, firmy inwestują w efektywność energetyczną, dekarbonizację i poszukiwanie innowacyjnych rozwiązań, które pozwolą utrzymać konkurencyjność na rynku.

Kluczowe modernizacje i nowe projekty: Gdzie popłyną miliardy złotych w najbliższych latach?

Branża cementowa planuje i realizuje znaczące inwestycje w modernizację zakładów oraz nowe projekty. Przykładem jest modernizacja Cementowni Małogoszcz przez Holcim czy wspomniane już inwestycje w technologie CCS/CCU. Priorytetem są działania mające na celu zwiększenie efektywności energetycznej, redukcję emisji oraz zapewnienie zgodności z coraz bardziej restrykcyjnymi normami środowiskowymi. Miliardy złotych będą w najbliższych latach lokowane w technologie przyszłości.

Przeczytaj również: Ile cementu na m2 posadzki? Oblicz dokładnie potrzebną ilość

Rola cementu w strategicznych projektach infrastrukturalnych dla Polski

Cement pozostaje niezastąpionym materiałem w realizacji kluczowych projektów infrastrukturalnych w Polsce. Rozbudowa sieci dróg i autostrad, modernizacja kolei, budownictwo mieszkaniowe czy wznoszenie obiektów użyteczności publicznej to wszystko wymaga stabilnej i nowoczesnej produkcji cementu. Zapewnienie ciągłości dostaw wysokiej jakości cementu jest kluczowe dla dalszego rozwoju kraju, wzmacniania jego bezpieczeństwa infrastrukturalnego i podnoszenia jakości życia obywateli.