Konglomerat finansowy w Polsce to złożona struktura, która łączy różne podmioty działające w sektorze bankowym, ubezpieczeniowym oraz usług inwestycyjnych. Przynajmniej jeden z tych podmiotów musi być regulowany, co oznacza, że podlega szczególnym przepisom prawnym. W ostatnich latach znaczenie konglomeratów finansowych w Polsce wzrosło, co jest związane z ich wpływem na stabilność rynku oraz rozwój gospodarczy. W artykule przyjrzymy się kluczowym ryzykom, regulacjom oraz przykładom działalności takich grup, aby lepiej zrozumieć ich rolę w polskim systemie finansowym.

Warto zwrócić uwagę, że konglomeraty finansowe, takie jak Grupa PZU, odgrywają istotną rolę w kształtowaniu rynku, często angażując się w przejęcia i akwizycje. Zrozumienie ich funkcjonowania oraz otaczających je regulacji jest kluczowe dla oceny ich wpływu na stabilność finansową w Polsce.

Najważniejsze informacje:

- Konglomerat finansowy to grupa podmiotów regulowanych działających w sektorze bankowym i ubezpieczeniowym.

- Regulacje dotyczące konglomeratów mają na celu zapewnienie stabilności finansowej i zarządzanie ryzykiem.

- Kluczowe ryzyka to m.in. ryzyko wielokrotnego wykorzystania kapitału oraz ryzyko złożoności zarządzania.

- Komisja Nadzoru Finansowego (KNF) regularnie monitoruje działalność konglomeratów, aby zapewnić ich zgodność z przepisami.

- Przykłady konglomeratów, takie jak PZU, ilustrują ich znaczenie w polskim rynku finansowym.

Definicja konglomeratu finansowego w Polsce i jego znaczenie

Konglomerat finansowy w Polsce to grupa podmiotów, w której przynajmniej jeden podmiot zależny jest regulowany. Te grupy działają w różnych sektorach, takich jak bankowość, ubezpieczenia oraz usługi inwestycyjne. Kluczowym elementem jest to, że ich działalność w tych obszarach jest znacząca, co ma istotny wpływ na stabilność rynku finansowego. Dzięki tej strukturze konglomeraty mogą oferować zintegrowane usługi, co przyczynia się do ich konkurencyjności.

Znaczenie konglomeratów finansowych w polskim rynku jest ogromne. Działają one jako ważni gracze, którzy wpływają na stabilność finansową oraz rozwój gospodarczy. Ich działalność nie tylko wspiera różnorodność usług finansowych, ale również zwiększa konkurencję, co w efekcie przynosi korzyści konsumentom. W miarę jak rynek finansowy staje się coraz bardziej złożony, zrozumienie roli konglomeratów staje się kluczowe dla oceny ich wpływu na gospodarkę.

Jakie są kluczowe cechy konglomeratu finansowego?

Konglomeraty finansowe charakteryzują się kilkoma istotnymi cechami. Po pierwsze, ich struktura jest złożona, co oznacza, że składają się z różnych podmiotów, które mogą działać w różnych sektorach finansowych. Po drugie, oferują szeroki wachlarz usług, w tym usługi bankowe, ubezpieczenia oraz usługi inwestycyjne. Taka różnorodność pozwala im na lepsze zarządzanie ryzykiem i zwiększa ich zdolność do dostosowywania się do zmieniających się warunków rynkowych.

Dlaczego konglomeraty finansowe mają znaczenie dla rynku?

Konglomeraty finansowe odgrywają kluczową rolę w polskim rynku finansowym. Ich obecność przyczynia się do stabilności całego sektora, ponieważ działają jako bufor w czasach kryzysu. Dodatkowo, zwiększają konkurencję na rynku, co prowadzi do lepszych warunków dla konsumentów. Dzięki możliwości oferowania zintegrowanych usług, konglomeraty mogą również przyciągać większą liczbę klientów, co wspiera ich rozwój oraz rozwój całej gospodarki.

Regulacje dotyczące konglomeratów finansowych w Polsce

W Polsce, konglomeraty finansowe podlegają szczegółowym regulacjom prawnym, które mają na celu zapewnienie ich stabilności i bezpieczeństwa w obrocie finansowym. Kluczowe przepisy dotyczące funkcjonowania tych grup zostały wprowadzone w odpowiedzi na rosnącą złożoność struktury rynku finansowego oraz potrzeby nadzoru. Ustawa z dnia 15 kwietnia 2005 r. o nadzorze uzupełniającym nad instytucjami kredytowymi, zakładami ubezpieczeń oraz firmami inwestycyjnymi definiuje, co stanowi konglomerat finansowy i jakie zasady powinny być przestrzegane przez te podmioty.

Regulacje te obejmują m.in. wymogi dotyczące kapitału regulacyjnego, zarządzania ryzykiem oraz nadzoru. Organem odpowiedzialnym za monitorowanie przestrzegania tych przepisów jest Komisja Nadzoru Finansowego (KNF), która regularnie ocenia, czy konglomeraty spełniają wymagania dotyczące ich działalności. Dodatkowo, wprowadzone regulacje mają na celu identyfikację i zarządzanie ryzykiem, które może wynikać z działalności w więcej niż jednym sektorze finansowym.

Jakie przepisy określają funkcjonowanie konglomeratów?

W Polsce funkcjonowanie konglomeratów finansowych reguluje kilka kluczowych aktów prawnych. Najważniejszym z nich jest ustawa o nadzorze uzupełniającym, która określa zasady działania grup finansowych oraz ich podmiotów zależnych. Przepisy te nakładają obowiązki dotyczące raportowania, zarządzania ryzykiem oraz wymagań kapitałowych, które muszą być spełnione przez konglomeraty. Dodatkowo, regulacje te przewidują mechanizmy nadzoru, które mają na celu zapewnienie integralności i stabilności całego systemu finansowego.

Rola Komisji Nadzoru Finansowego w nadzorze konglomeratów

Komisja Nadzoru Finansowego (KNF) odgrywa kluczową rolę w nadzorze nad konglomeratami finansowymi w Polsce. Jej zadaniem jest monitorowanie działalności tych grup, aby zapewnić ich zgodność z obowiązującymi przepisami prawnymi. KNF przeprowadza regularne kontrole oraz analizy, które mają na celu identyfikację potencjalnych ryzyk i problemów. Dzięki tym działaniom, KNF może podejmować odpowiednie kroki w celu ochrony stabilności rynku finansowego oraz interesów konsumentów.

| Regulacja | Opis |

| Ustawa o nadzorze uzupełniającym | Określa zasady funkcjonowania konglomeratów finansowych w Polsce. |

| Wymogi kapitałowe | Reguluje poziom kapitału, który musi być utrzymywany przez konglomeraty. |

| Regulacje dotyczące zarządzania ryzykiem | Określa zasady identyfikacji i zarządzania ryzykiem w działalności konglomeratów. |

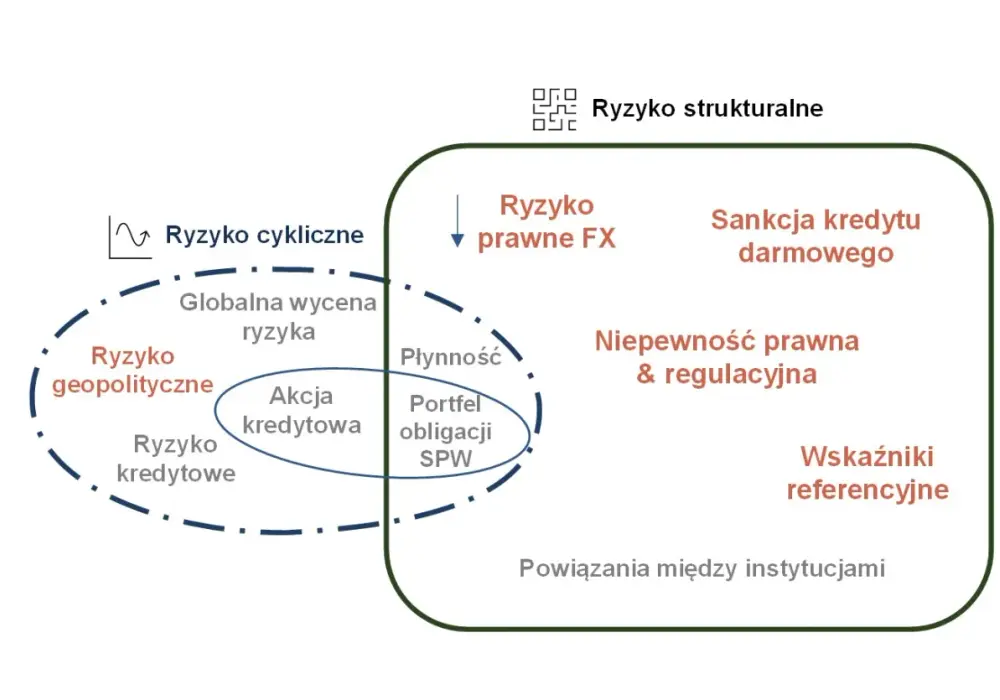

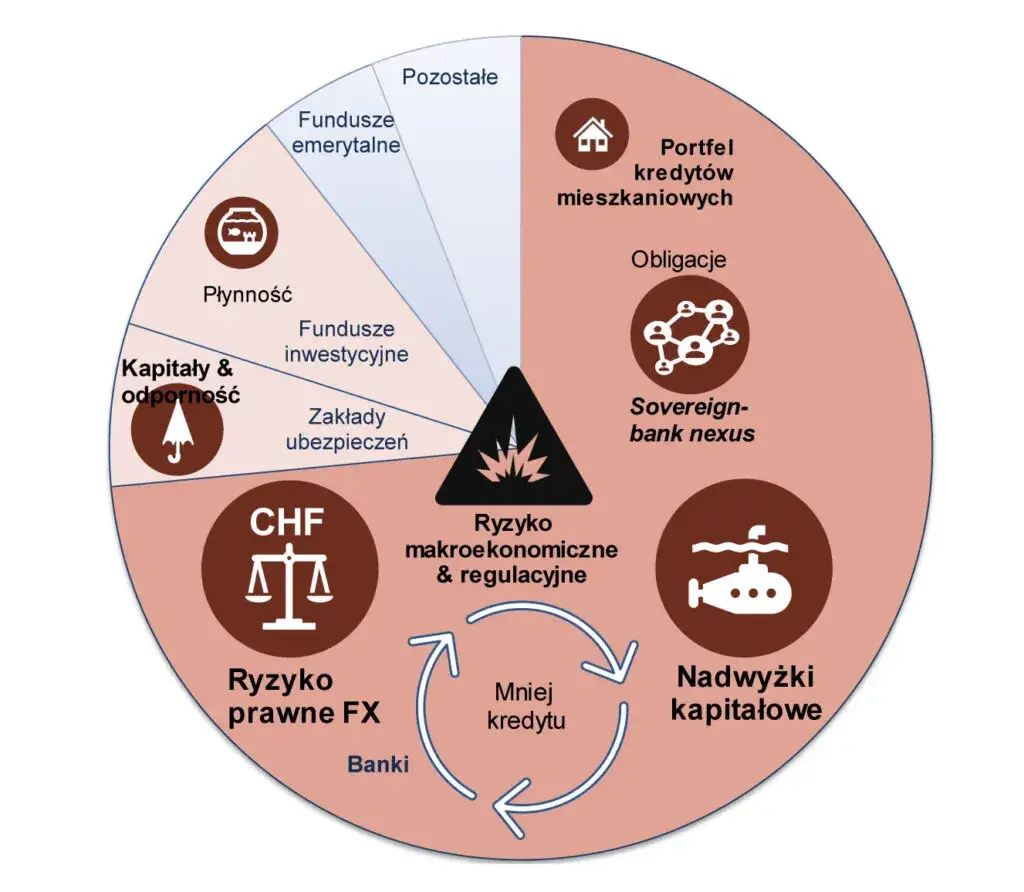

Kluczowe ryzyka związane z działalnością konglomeratów finansowych

Konglomeraty finansowe w Polsce niosą ze sobą szereg ryzyk, które mogą wpływać na ich stabilność oraz funkcjonowanie całego sektora finansowego. Główne rodzaje ryzyk to ryzyko systemowe, które może prowadzić do kryzysów finansowych, oraz ryzyko operacyjne, związane z działalnością wewnętrzną i zewnętrzną tych grup. W przypadku ryzyka systemowego, problemy jednego podmiotu mogą szybko przenosić się na inne, co zagraża całemu systemowi finansowemu. Z kolei ryzyko operacyjne może wynikać z błędów w procesach, systemach czy też niewłaściwego zarządzania zasobami.

Innym istotnym ryzykiem jest ryzyko kredytowe, które pojawia się, gdy klienci nie spłacają swoich zobowiązań. W kontekście konglomeratów finansowych, które angażują się w różne sektory, ryzyko to może mieć wieloaspektowe konsekwencje. Dodatkowo, ryzyko rynkowe związane z fluktuacjami cen aktywów również stanowi poważne zagrożenie. W obliczu tych różnych rodzajów ryzyk, kluczowe jest, aby konglomeraty finansowe miały odpowiednie strategie zarządzania, które pozwolą na minimalizację ich wpływu.

Jakie rodzaje ryzyk występują w konglomeratach finansowych?

Konglomeraty finansowe stają przed wieloma różnorodnymi ryzykami, które mogą wpływać na ich działalność. Ryzyko kredytowe to jedno z najważniejszych, które dotyczy sytuacji, w której klienci nie spłacają swoich zobowiązań. Ryzyko rynkowe z kolei odnosi się do potencjalnych strat wynikających z niekorzystnych zmian cen aktywów. Ryzyko operacyjne dotyczy błędów w procesach wewnętrznych, które mogą prowadzić do utraty środków. Dodatkowo, ryzyko płynności może wystąpić, gdy konglomerat nie jest w stanie zaspokoić swoich zobowiązań finansowych w odpowiednim czasie. Te różne rodzaje ryzyk wymagają starannego zarządzania i monitorowania, aby zapewnić stabilność finansową.

Jak ryzyka wpływają na stabilność finansową w Polsce?

Ryzyka związane z działalnością konglomeratów finansowych mają znaczący wpływ na stabilność finansową w Polsce. Problemy jednego z podmiotów mogą szybko przenosić się na inne, co może prowadzić do systemowych kryzysów finansowych. Wysokie poziomy ryzyka kredytowego mogą z kolei osłabiać zaufanie do całego sektora finansowego, co wpływa na decyzje inwestycyjne i konsumpcyjne. Z tego powodu, skuteczne zarządzanie ryzykiem w konglomeratach jest kluczowe dla zapewnienia stabilności i bezpieczeństwa całego rynku finansowego w Polsce.

Przykłady konglomeratów finansowych w Polsce i ich działalność

W Polsce istnieje wiele konglomeratów finansowych, które znacząco wpływają na rynek finansowy. Jednym z najbardziej rozpoznawalnych jest Grupa PZU, która łączy działalność ubezpieczeniową oraz bankową. PZU oferuje szeroki zakres produktów, od ubezpieczeń na życie, przez ubezpieczenia majątkowe, aż po usługi bankowe, takie jak kredyty i konta oszczędnościowe. Dzięki swojej wszechstronności, PZU jest w stanie dostosować ofertę do potrzeb różnych grup klientów, co czyni ją kluczowym graczem na polskim rynku finansowym.

Kolejnym ważnym konglomeratem jest Grupa Allianz, która działa zarówno w sektorze ubezpieczeń, jak i usług inwestycyjnych. Allianz oferuje różnorodne produkty ubezpieczeniowe, a także usługi doradztwa inwestycyjnego, co pozwala im na kompleksową obsługę swoich klientów. Dzięki silnej pozycji na rynku, Allianz przyczynia się do zwiększenia konkurencyjności w sektorze finansowym, co korzystnie wpływa na konsumentów. Oba te konglomeraty pokazują, jak różnorodność usług może wspierać rozwój rynku finansowego w Polsce.

Jakie są aktualne przypadki konglomeratów, np. PZU?

Grupa PZU jest jednym z najważniejszych konglomeratów finansowych w Polsce, który łączy działalność ubezpieczeniową z bankową. PZU nie tylko oferuje ubezpieczenia, ale również prowadzi działalność w zakresie bankowości, co umożliwia im dostarczanie zintegrowanych usług finansowych. W ostatnich latach PZU zainwestowało w rozwój technologii, co pozwoliło im na wprowadzenie innowacyjnych rozwiązań, takich jak aplikacje mobilne dla klientów. Dodatkowo, planowane przejęcie Alior Banku przez PZU podkreśla ich ambicje w zakresie dalszego rozwoju i umacniania pozycji na rynku.

- Grupa PZU - oferuje kompleksowe usługi ubezpieczeniowe i bankowe.

- Grupa Allianz - działa w sektorze ubezpieczeń i usług inwestycyjnych.

- Grupa Aviva - specjalizuje się w ubezpieczeniach na życie oraz funduszach inwestycyjnych.

| Konglomerat | Typy usług |

| PZU | Ubezpieczenia, bankowość |

| Allianz | Ubezpieczenia, doradztwo inwestycyjne |

| Aviva | Ubezpieczenia na życie, fundusze inwestycyjne |

Jakie są skutki przejęć i akwizycji dla rynku finansowego?

Przejęcia i akwizycje w sektorze konglomeratów finansowych w Polsce mają istotny wpływ na rynek finansowy. Po pierwsze, takie działania mogą prowadzić do koncentracji rynku, co z kolei może zmniejszać konkurencję. Gdy większe grupy przejmują mniejsze podmioty, mogą one zyskiwać większą kontrolę nad cenami i ofertą usług, co nie zawsze jest korzystne dla konsumentów. Po drugie, przejęcia często prowadzą do synergii operacyjnych, co może zwiększyć efektywność i obniżyć koszty operacyjne, ale także może skutkować redukcją zatrudnienia w przejmowanych firmach.

Dodatkowo, akwizycje mogą wpłynąć na zaufanie inwestorów oraz klientów, którzy mogą postrzegać takie zmiany jako oznakę stabilności lub niestabilności w danym sektorze. W przypadku dużych konglomeratów, takich jak PZU, przejęcia mogą również przyczynić się do ich dalszego rozwoju i umacniania pozycji na rynku. Ostatecznie, skutki przejęć i akwizycji są wieloaspektowe i mają długofalowy wpływ na całą gospodarkę, co podkreśla potrzebę szczegółowej analizy takich działań.

Jak wykorzystać innowacje technologiczne w konglomeratach finansowych

W obliczu rosnącej konkurencji na rynku, innowacje technologiczne stają się kluczowym czynnikiem dla sukcesu konglomeratów finansowych w Polsce. Przykładowo, wykorzystanie sztucznej inteligencji (AI) i analizy danych może znacząco poprawić procesy decyzyjne oraz personalizację usług. Dzięki analizie dużych zbiorów danych, konglomeraty mogą lepiej zrozumieć potrzeby swoich klientów, co pozwala im na tworzenie bardziej dostosowanych ofert i zwiększenie satysfakcji użytkowników.

Co więcej, automatyzacja procesów operacyjnych przy użyciu technologii blockchain może zwiększyć przejrzystość i efektywność, co jest niezbędne w kontekście zarządzania ryzykiem. Dzięki tym technologiom, konglomeraty finansowe mogą nie tylko zredukować koszty operacyjne, ale również zwiększyć swoją konkurencyjność na rynku. W przyszłości, adaptacja do innowacji technologicznych będzie kluczowa dla utrzymania pozycji lidera w branży finansowej.